Frais d'achats Immobilier

aux Etats-Unis

- Simulateur de frais d’achat immobilier (Closing Cost)

- Frais d’agences

- Frais de notaires

- Charges courantes

5-8%

RENDEMENT MOYEN

3

ÉTATS PRIVILÉGIÉS

20 +

SOURCES OFFICIELLES

Coûts d’un achat immobilier aux USA

Frais d'achat ou "Closing cost"

- Les frais de closing (frais d’achat) se situent en moyenne entre 2 et 5% du coût d’achat (hors commission d’agence)

- Les frais de closing dépendent de différents facteurs tels que le taux d’emprunt et son montant, de l’état, de la ville, de la surface du bien…

Vous pouvez utilisez notre calculette pour estimer les frais d’achat d’un bien immobilier en consultant les pages dédiées à l’achat immobilier en Floride, au Texas, en Californie.

Des précisions sont données pour illustrer les principaux frais et taxes liés à l’achat d’un bien immobilier pour chaque état que nous développons sur ce site.

Ces données sont communiquées à titre indicatif et ne peuvent en aucun cas remplacer les conseils et les estimations des professionnels de l’immobilier (Avocats, Agents Immobilier, Banquier…)

Frais d'Agences aux États-Unis (prévision 2026)

Commissions des agents immobiliers aux États-Unis en 2026

Analyse par État et par type de bien

Les commissions immobilières aux États-Unis en 2026 varient fortement selon l’État, le type de logement et le contexte de marché local. Pour un investisseur international francophone, comprendre ces différences est essentiel afin d’optimiser le coût global d’une transaction immobilière aux USA.

| État | Type de bien | Surface moyenne | Commission observée | Commission 2026 | 200 k$ | 400 k$ | 600 k$ | 800 k$ |

|---|---|---|---|---|---|---|---|---|

| New York | Condo | 70 m² | 5.0 % | 4.25 % | 8 500 $ | 17 000 $ | 25 500 $ | 34 000 $ |

| Townhouse | 120 m² | 5.5 % | 4.75 % | 9 500 $ | 19 000 $ | 28 500 $ | 38 000 $ | |

| Family House | 170 m² | 6.0 % | 5.25 % | 10 500 $ | 21 000 $ | 31 500 $ | 42 000 $ | |

| Massachusetts | Condo | 75 m² | 5.0 % | 4.5 % | 9 000 $ | 18 000 $ | 27 000 $ | 36 000 $ |

| Townhouse | 115 m² | 5.5 % | 5.0 % | 10 000 $ | 20 000 $ | 30 000 $ | 40 000 $ | |

| Family House | 180 m² | 6.0 % | 5.25 % | 10 500 $ | 21 000 $ | 31 500 $ | 42 000 $ | |

| Géorgie | Condo | 90 m² | 5.5 % | 5.0 % | 10 000 $ | 20 000 $ | 30 000 $ | 40 000 $ |

| Townhouse | 135 m² | 6.0 % | 5.5 % | 11 000 $ | 22 000 $ | 33 000 $ | 44 000 $ | |

| Family House | 210 m² | 6.0 % | 5.5 % | 11 000 $ | 22 000 $ | 33 000 $ | 44 000 $ | |

| Caroline du Nord | Condo | 85 m² | 5.5 % | 5.0 % | 10 000 $ | 20 000 $ | 30 000 $ | 40 000 $ |

| Caroline du Sud | Family House | 195 m² | 6.0 % | 5.5 % | 11 000 $ | 22 000 $ | 33 000 $ | 44 000 $ |

| Colorado | Condo | 80 m² | 5.0 % | 4.5 % | 9 000 $ | 18 000 $ | 27 000 $ | 36 000 $ |

| Family House | 190 m² | 5.5 % | 5.0 % | 10 000 $ | 20 000 $ | 30 000 $ | 40 000 $ | |

| Maine | Family House | 200 m² | 6.0 % | 5.5 % | 11 000 $ | 22 000 $ | 33 000 $ | 44 000 $ |

| Michigan | Family House | 190 m² | 6.0 % | 5.5 % | 11 000 $ | 22 000 $ | 33 000 $ | 44 000 $ |

Pourquoi les commissions immobilières diffèrent selon les États américains ?

Contrairement à certains pays européens, les commissions d’agents immobiliers aux États-Unis ne sont pas réglementées au niveau fédéral. Elles sont librement négociables et dépendent principalement :

du niveau de demande immobilière locale,

du prix moyen des biens,

de la concurrence entre agences,

des pratiques historiques propres à chaque État.

👉 États à forte pression immobilière comme la Californie, New York ou le Massachusetts

Les taux de commission y sont souvent plus faibles en pourcentage, mais les montants restent élevés en valeur absolue en raison des prix élevés au m².

👉 États du Sud et marchés en croissance (Floride, Texas, Géorgie, Carolines)

Les commissions restent généralement entre 5,5 % et 6 %, car les prix moyens plus bas nécessitent un taux plus élevé pour rémunérer les intermédiaires.

Évolution des commissions immobilières aux USA en 2026 : acheteurs vs vendeurs

Depuis 2024, le marché immobilier américain évolue vers une plus grande flexibilité des commissions :

Les vendeurs négocient davantage les honoraires

Les acheteurs peuvent être amenés à rémunérer directement leur agent

Les commissions sont de plus en plus dissociées entre agent vendeur et agent acheteur

📉 Tendance 2026 observée et anticipée :

Baisse moyenne des commissions de 0,25 % à 0,75 %

Négociation facilitée sur les biens supérieurs à 600 000 $

Montée en puissance des contrats à honoraires ajustables

Ces évolutions sont particulièrement visibles en Californie, Colorado et Texas, marchés très concurrentiels.

Impact du type de logement sur les commissions immobilières

Les commissions immobilières aux États-Unis varient également selon le type de bien :

Condo

Transactions plus rapides, moins complexes → commissions souvent plus basses.

Très prisés par les investisseurs étrangers pour la location longue durée ou saisonnière.Townhouse

Bon équilibre entre rentabilité et liquidité.

Commissions généralement stables, peu de surprises.Family House (maison individuelle)

Processus plus long, forte implication émotionnelle des acheteurs → commissions historiquement plus élevées, notamment en Floride, Texas et dans les Carolines.

Conseils stratégiques pour investisseurs internationaux en immobilier américain

Pour investir intelligemment dans l’immobilier aux États-Unis en 2026 :

✅ Toujours négocier la commission, surtout au-delà de 400 000 $

✅ Vérifier si la commission inclut agent vendeur + agent acheteur

✅ Comparer plusieurs agents locaux (écart possible de 1 % à 1,5 %)

✅ Favoriser les États où la commission baisse mais la demande reste forte (Floride, Texas, Colorado)

💡 Conseil expert : certains agents acceptent une commission réduite en échange d’un mandat exclusif, d’un volume d’achats, ou d’un délai de vente flexible — un levier souvent sous-exploité par les investisseurs étrangers.

FAQ sur les Commissions d'agences aux USA

En 2026, les commissions immobilières aux États-Unis se situent généralement entre 4,25 % et 5,75 % selon l’État, le type de bien et la tension du marché local. Les marchés à prix élevés affichent souvent des taux plus bas en pourcentage mais des montants plus élevés.

Non. Les commissions d’agents immobiliers aux États-Unis ne sont pas obligatoires. Elles sont entièrement négociables et définies par contrat entre le vendeur et l’agent.

Traditionnellement, la commission est payée par le vendeur et partagée entre l’agent vendeur et l’agent acheteur. Depuis 2024, certains marchés évoluent vers un modèle où l’acheteur peut rémunérer directement son agent.

Oui. Une baisse progressive de 0,25 % à 0,75 % est observée et anticipée en 2026, notamment en Californie, au Texas et au Colorado, sous l’effet d’une concurrence accrue et de nouvelles pratiques de négociation.

Oui. Les condos ont généralement des commissions plus basses, les townhouses des taux intermédiaires, et les maisons individuelles des commissions plus élevées en raison de transactions plus longues et complexes.

Oui. Les investisseurs étrangers disposent des mêmes droits de négociation que les résidents américains. Comparer plusieurs agents permet souvent de réduire significativement les frais.

Quels sont les Charges de copropriété aux USA ?

Les HOA (Home Owner Association) sont plus ou moins les équivalents des Conseils Syndicaux en copropriété.

Charges fixes par type de bien

HOA (charges de copropriété)

- Condos/townhomes : 50 → 1 000 $+/mois, selon standing et services.

- Maisons individuelles : souvent sans HOA, sauf en lotissements.

Assurance et titres

- Condos : assurance collective souvent incluse → primes individuelles plus faibles.

- Maisons : assurance totale (toiture, inondation…) → prime 30–50 % plus élevée.

Entretien

Maisons individuelles : entretien complet (jardin, toiture, infrastructure).

Condos/townhomes : entretien mutualisé des parties communes, frais inclus dans l’HOA.

Qu'est ce que le HOA (Home Owner Association) ?

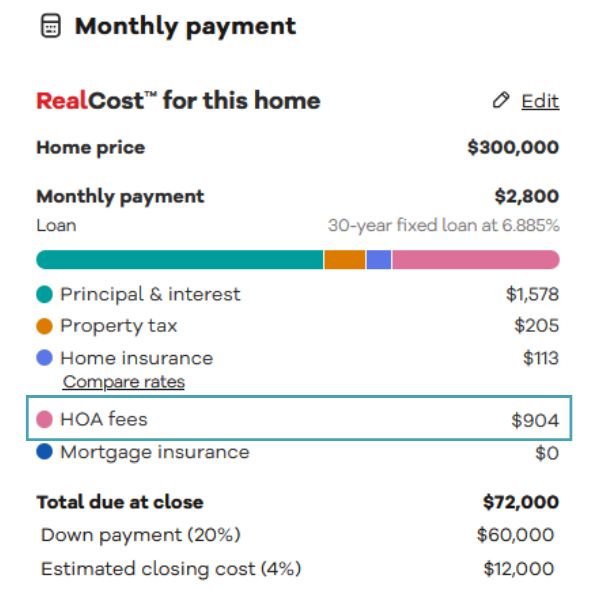

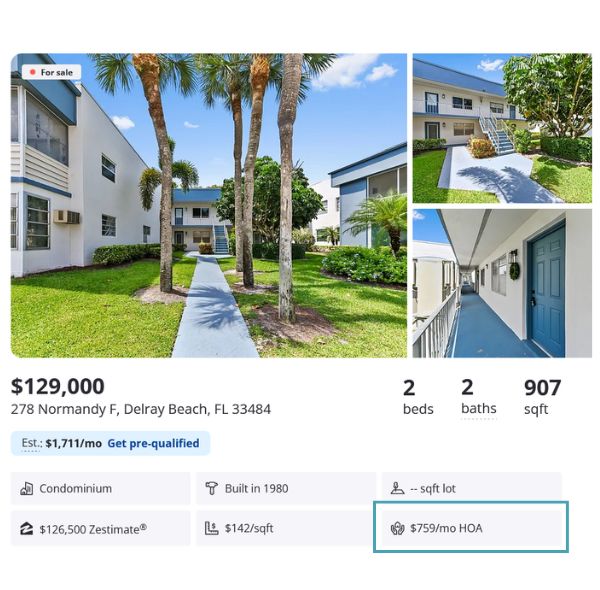

- Les HOA Fees (charges) s’apparentent aux Appels de Fonds que l’on retrouvent dans les copropriétés en France.

- Les HOA se retrouvent essentiellement dans les condominium (Condo) mais parfois, certaines copropriétés avec des maisons individuelles ou des regroupements de Town Houses, possèdent un HOA. Il faut bien se renseigner avant achat d’un bien.

- Les HOA Fees sont payées par les copropriétaires pour la maintenance et les travaux d’entretiens d’une copropriété.

- Les coûts mensuels d’un HOA peuvent énormément varier : de 50 $ à 1000 $ et + par mois en fonction du bien, des aménagements (piscine, salle de sport, jardin…) et de la situation géographique…

- Le montant des HOA sont en règle générale toujours affichées sur les annonces immobilières.

Aux États-Unis, le HOA (Home owners Association) fonctionne différemment du syndic de copropriété tel qu’on le connaît en France. Voici les principales distinctions :

| Modèle français | Modèle USA HOA |

|---|---|

| Syndicat de copropriété | HOA |

| Syndic professionnel obligatoire (souvent) | Pas obligatoire (souvent externalisé) |

| Conseil syndical consultatif | Conseil HOA décisionnaire |

| Règlement de copropriété | CC&Rs (Covenants, Conditions & Restrictions) |

Qui Gère le HOA ?

Le HOA est géré par un conseil d’administration, composé de propriétaires bénévoles élus par les autres membres de la communauté.

Ce conseil agit comme un conseil syndical, mais il a souvent un pouvoir exécutif direct.

Est-ce qu’un syndic de copropriété (property manager) est obligatoire ?

Ce n’est pas obligatoire aux USA mais recommandé en fonction du type et de la taille de la copropriété.

Les assureurs et les prêteurs peuvent exiger un HOA si un bien est considéré comme ancien par exemple.

Comment fonctionne un HOA ?

Le conseil syndical (HOA) est formé par des copropriétaires bénévoles et après vote des copropriétaires.

Le Conseil Syndical engage un gestionnaire immobilier professionnel (appelé « property manager » ou « management company ») pour gérer les tâches quotidiennes :

Collecte des charges

Entretien des espaces communs

Communication avec les propriétaires

Application du règlement (CC&Rs)

Ce gestionnaire agit sous la direction du conseil du HOA.

Assurance risques habitation

aux USA

Les assurances habitation dans certains états des États-Unis sont parfois très élevés en raison des risques climatiques.

Moyenne des prix d'assurance habitation aux USA

Maison individuelle (Family House) :

Coût moyen annuel : entre 1 428 $ et 2 801 $

Coût moyen mensuel : entre 119 $ et 233 $

Appartement (Condos):

Coût moyen annuel : entre 455 $ et 490 $

Coût moyen mensuel : entre 38 $ et 40 $

Maison de ville (Townhouse) :

Le coût d’assurance pour une maison de ville peut varier. Si la maison fait partie d’une association de propriétaires (HOA) qui gère les murs extérieurs et le toit, l’assurance peut être similaire à celle d’un condo. Si l’emprunteur est responsable de l’ensemble de la structure, la police sera plus proche de celle d’une maison unifamiliale.

Coût moyen annuel : Il n’existe pas de chiffre distinct et vérifié pour l’assurance de maison de ville.

Les sources comme Bankrate et The Zebra regroupent généralement les maisons de ville dans la catégorie des maisons individuelles (family houses) pour leurs calculs. Cela s’explique par la grande variabilité des accords d’assurance et de l’étendue des responsabilités des propriétaires. Pour un investisseur, il est essentiel de vérifier le règlement du syndicat de copropriété pour déterminer si une assurance de type condo (HO-6) ou une assurance de maison (HO-3) est requise.

Perspectives d'évolution des prix des assurances habitations aux USA

Pour les 3 prochaines années (2026-2028)

L’avenir des primes d’assurance habitation est clairement orienté à la hausse. Les analystes et les assureurs s’accordent sur une poursuite de l’augmentation des coûts, bien que le rythme pourrait ralentir par rapport aux hausses de 2023 et 2024.

Facteurs d’augmentation :

Risques climatiques : C’est le principal moteur des hausses. Les événements météorologiques extrêmes (ouragans, feux de forêt, inondations) deviennent plus fréquents et plus graves, entraînant des pertes plus importantes pour les assureurs. Ces coûts sont répercutés sur les primes des consommateurs.

Coûts de reconstruction : L’inflation des matériaux de construction et les pénuries de main-d’œuvre augmentent le coût de la réparation ou de la reconstruction des biens endommagés. Les assureurs doivent augmenter leurs tarifs pour couvrir ces frais.

Réassurance : Les assureurs se protègent eux-mêmes en souscrivant des polices auprès de réassureurs. Le coût de cette réassurance a explosé, un coût supplémentaire qui est transmis aux assurés.

Prévision :

Les prix continueront d’augmenter. Des analystes prévoient une augmentation annuelle moyenne de 3 à 5 % pour l’ensemble du marché immobilier américain pour les années 2026-2027.

Certaines régions à haut risque (Floride, Louisiane, Californie, etc.) connaîtront des hausses bien plus importantes.

Il y aura un impact indirect sur l’accès à la propriété des maisons, car les primes élevées dissuadent certains acheteurs.

Sources :

NerdWallet : « The Average Condo Insurance Cost in 2025 »

TrustedChoice : « Average Cost of Condo Insurance in 2025 »

Bankrate : « Average homeowners insurance cost in August 2025 »

Ramsey Solutions : « Home Insurance Rates by State for 2025 »

The Zebra : « Home Insurance Trends Report 2025 »

Sites immobiliers de référence aux USA

Plateforme incontournable pour des estimations précises (Zestimates).

Plateforme incontournable pour des estimations précises (Zestimates).- Informations fiables, complètes avec historique des prix, filtres avancés….

- Visualisation cartographique détaillée des biens.

- Site de la National Association of Realtors.

- Filtres avancés par état, ville et quartier.

- Estimations précises, éléments d’informations très complets.

- Visualisation géographique fine des biens,