Immobilier du Monde

Explore Real Estate Investment Around the World

Acheter Intelligemment

un bien Immobilier

en Floride

- Prix médians de l'immobilier Floride 2024-2025

- Variation des prix par types de biens

- Tendance du marché

- Perspective à 5 ans

- Investissement locatif

- Frais de closing

- Simulateur frais d'achat

- Glossaire immobilier

- Charges propriétaires

- Assurance habitation

- Sites de référence

- Risques climatiques

- Criminalité

- Contacts francophones

Investir dans l’immobilier en Floride

Fiscalité très avantageuse

Très forte demande locative

Belles opportunités d’achats

Style de vie décontracté

- Prix médians de l'immobilier Floride 2024-2025

- Variation des prix par types de biens

- Tendance du marché

- Perspective à 5 ans

- Investissement locatif

- Frais de closing

- Simulateur frais d'achat

- Glossaire immobilier

- Charges propriétaires

- Assurance habitation

- Sites de référence

- Risques climatiques

- Criminalité

- Contacts francophones

0,01%

Taxes sur le revenu du travail

8-12%

Forte demande locative

4-10%

PLUS VALUE MOYENNE ANNUELLE

20 +

SOURCES OFFICIELLES

Investir dans l'immobilier en Floride

Explorer les opportunités

Avec ses plages de sable, son climat chaud et ses communautés dynamiques, la Floride est depuis longtemps une destination privilégiée pour les touristes, les retraités et les investisseurs.

Son marché immobilier en plein essor, stimulé par une croissance démographique et un développement économique continus, offre des opportunités lucratives à ceux qui cherchent à investir.

Si vous envisagez d’investir dans l’immobilier en Floride, voici quelques éléments clés qui vous aideront à prendre votre décision.

Simulateur de frais de closing en Floride

Vous envisagez un achat immobilier en Floride

Évaluez en temps réel les frais d’achat (closing cost).

Anticipez votre budget et cadrer les recherches de vos rêves !

Aucune information ou donnée personnelle ne vous sera demandée

Tendance du marché immobilier en Floride

Évolution des prix en Floride vs USA

2025-2026

Données collectées entre Avril 2025 et Avril 2026

Prochaine mise à jour sur notre site : Septembre 2026

Légère tendance baissière en Floride

Floride : + 2.30 %

USA : +1.20 %

Source

- Redfin.com

Évolution des prix

par types de biens en Floride*

Condos, maisons et townhouses

Short list villes de Floride

>> Passez votre sourie sur « Type de bien » pour avoir la définition.

>> Cliquez sur une ville pour voir sa situation géographique

Source

Redfin.com

| Villes | Variation Avril 2025 - Avril 2026 |

|---|---|

| Type de bien :

Condo

Condo (Condominium) Appartement en copropriété. Parties communes partagées (jardin, ascenseur couloirs, piscine…). Géré par un HOA (Home Owner Association = Conseil syndical). Appels de fonds mensuels. Pas de syndic obligatoire comme en France. | |

| Miami | -1.70% |

| Tampa | + 21.7% |

| Orlando, FL | - 7.90% |

| Jacksonville, FL | -0.85% |

| Naples | -5.90% |

| Fort Lauderdale | + 8.10% |

| Gainesville | 8.40% |

| Type de bien :

House

House Maison individuelle, terrain privé. Aucun mur partagé avec des voisins. Plus cher à l’achat et à l’entretien. Liberté totale d’aménagement. Pas de HOA sauf en copropriété. | |

| Miami | + 3.20% |

| Tampa | + 2.20% |

| Orlando | + 2.90% |

| Jacksonville | + 0.30% |

| Naples | +4.20% |

| Fort Lauderdale | + 18.70% |

| Gainesville | + 6.70% |

| Type de bien :

Townhouse

Townhouse Maison de ville mitoyenne ou jumelée. Propriété du bâtiment + parfois, petit terrain. Entrée indépendante, murs partagés. Parfois gérée via un HOA. | |

| Miami | +38.00% |

| Tampa | - 3.70% |

| Orlando, FL | -5.40% |

| Jacksonville, FL | +5.20% |

| Fort Lauderdale | +12.60% |

| Gainesville | -9.00% |

Investir dans l'immobilier en Floride

Tendance du marché immobilier en Floride : chiffres clés et bouleversements récents

Guide pour les investisseurs

La Floride, connue sous le nom de « Sunshine State », a toujours été une destination populaire pour les touristes, les retraités et les « snowbirds » à la recherche de climats plus chauds.

Mais au-delà de ses plages magnifiques et de son mode de vie dynamique, la Floride présente un marché immobilier florissant qui offre des opportunités d’investissement lucratives.

Que vous soyez un investisseur chevronné ou un débutant désireux d’explorer les investissements immobiliers, la Floride a de quoi satisfaire toutes les stratégies et tous les budgets.

Quelle a été l'évolution des prix de l'immobilier en Floride ces 5 dernières années ?

Évolution tous types de bien confondus

- En Juin 2020, la moyenne des prix de vente de biens immobiliers (tous types de biens) était de 270 000 USD vs 410 000 USD en Juin 2025.

- La période Covid et post Covid a contribué à cette inflation des prix.

- Pourtant, une baisse des prix, notamment pour les Combos (appartements en copropriété) de plus de 30 ans est constaté suite à la catastrophe du Surfside *.

- Source Redfin.com

Quelles sont les tendances récentes de l'immobilier en Floride?

- Condos en Floride : une correction du marché ?

Crise structurelle « post-Surfside » en Floride*

- Valeur immobilière en baisse de – 1.4 %

- Les bâtiments plus anciens (> 30 ans) perdent jusqu’à 22 %.

- Prix en détente mais frais en hausse (assurance/HOA)

Sources : wsj.com & nypost.com

- Townhouses : résilience et croissance contrastée

Impact baissier moindre, biens immobiliers plus résilients.

- Maisons individuelles :

Stabilité ou croissance modérée

Une croissance de 4,6% du prix des biens « Family Homes’ mais une hausse des stocks (+31 %) peut créer des opportunités d’acquisition à meilleur prix en fonction des zones que vous ciblez en dehors des grands centres économiques ou touristiques haut de gamme.

Quelles Recommandations pour un investisseur privé ?

Stratégies gagnantes pour investir en Floride :

court terme vs long terme

Stratégie Court Terme : privilégier les condos haut de gamme récents (surtout en zone touristique), mais bien analyser les HOA et la conformité structurelle (si immeuble ancien).

Stratégie Long Terme : se tourner vers townhomes ou single-family homes, notamment en périphéries (Jacksonville, Tampa, côte du Golfe) pour des rendements plus stables et moins de coûts cachés.

Gestion des charges : intégrer HOA, assurances, maintenance, title insurance et frais annexes dans le calcul de rentabilité.

Risques à surveiller : conformité des copro, assurance risques naturels, vacance locative et l’ évolution Post-Surfside*.

Prévisions 2025-2030 : quelles perspectives pour l’immobilier en Floride ?

Croissance attendue : entre ralentissement et poches d’opportunités

Sur les 5 prochaines années, l’immobilier en Floride devrait connaître une croissance plus modérée que lors du boom post-pandémique (2021 à 2023), avec toutefois des variations significatives selon les régions :

Tendance générale des prix :

- Appréciation annuelle moyenne prévue de 3% à 5% (contre 7-15% en 2021-2022)

- Ralentissement progressif vers une stabilisation du marché voir vers une déflation sur certaines zones.

- Croissance plus forte dans les zones côtières les moins développées et dans les villes du centre-Nord de la Floride.

Facteurs clés influençant cette trajectoire :

- Poursuite des migrations internes vers la Floride, mais à un rythme moins soutenu

- Taux d’intérêt hypothécaires qui devraient diminuer progressivement

- Contraintes d’assurance et risques climatiques qui pourraient freiner certains segments du marché

- Nouvelles constructions qui augmenteront graduellement l’offre disponible

Les zones à fort potentiel

Jacksonville, Tampa et la côte du Golfe

Les zones comme Jacksonville, Tampa et la côte du Golfe (hors Miami) pourraient connaître les plus fortes hausses, tandis que les marchés saturés comme Miami Beach verront probablement des hausses plus limitées.

Pourquoi investir dans l'immobilier locatif en Floride ?

Immobilier locatif en Floride

Rendements, opportunités et risques

Rendements locatifs : quelles performances attendre ?

Le marché locatif en Floride devrait rester robuste mais avec des ajustements en fonction des zones urbaines.

Prévisions des rendements locatifs :

- Rendement brut moyen stabilisé entre 4% et 6% selon les zones

- Légère compression des rendements dans les zones urbaines premium

- Opportunités de rendements plus élevés (6-7%) dans les zones périurbaines en développement.

Facteurs déterminants :

- Hausse continue des loyers mais à un rythme plus modéré (3-4% annuel)

- Augmentation des coûts d’assurance et de gestion qui pèseront sur les rendements nets

- Développement du tourisme et des locations courte durée qui continueront d’offrir des rendements attractifs dans certaines zones

Les investisseurs devront être plus sélectifs, avec une attention particulière aux zones ayant des fondamentaux économiques solides (diversification économique, développement d’infrastructures) et une moindre exposition aux risques climatiques.

Pour les investisseurs étrangers, l’évolution du dollar et des politiques fiscales seront également des facteurs décisifs à surveiller dans cette perspective quinquennale.

Rendement locatif moyen par type de bien

Condos : rendement brut saisonnier de 5–6 %, idéal pour la location courte durée (tourisme + snowbirds). Toutefois, plus exposés aux frais HOA élevés et contraintes de copropriété .

Townhomes : bon compromis — rendements proches des condos, sans autant d’HOA, et plus d’attrait pour des locataires longue durée.

Single‑family & family homes : rendement locatif stable 4–6 %, préférence pour les locations résidentielles long terme, moins coûteux en HOA mais plus cher en assurances et maintenance

Sources : naplesed.com et wsj.com | 2025

- Rendement locatif moyen : 5-6% dans les grandes zones métropolitaines

- Taux d’inoccupation : environ 2,5%

- Taux de croissance démographique : environ 1,9% annuel

- Taux d’intérêt hypothécaires : entre 5,5% et 6,5% selon la durée et le profil d’emprunteur

Source: Redfin 2025

Quels sont les Frais de closing

(Frais d'achat) en Floride ?

- Les frais de closing (frais d’achat) se situent en moyenne entre 2 et 5% du coût d’achat (hors commission d’agence)

- Les frais de closing dépendent de différents facteurs tels que le taux d’emprunt et son montant, de la ville, du conté, de la surface du bien…

Vous pouvez utilisez le simulateur ci-après pour estimer les frais d’achat d’un bien immobilier au Texas.

Un glossaire vous est proposé pour expliquer les principaux frais et taxes liés à l’achat d’un bien immobilier au Floride.

Vous pouvez également utiliser les calculettes de closing de :

- Zillow: Closing Cost Zillow

- Houzeo : how-much-are-closing-costs-for-buyer-in-florida

Estimation de vos frais d'achat

Modifiez les champs ci-dessous pour mettre à jour le calcul.

Les frais réels peuvent varier selon le prestataire, la localisation et les conditions du prêt.

Exemple pour la Floride (hors Miami-Dade).

Qu’est-ce que l’Agency Commission ?

C’est la commission d’agence (souvent 4–6 % du prix de vente). Elle peut être partagée entre l’agent vendeur (~2,65 %) et l’agent acheteur (~2,71 %) en Floride. Elle est négociable et reste généralement à la charge du vendeur en 2025.

Qu’est-ce que le Documentary Stamp Tax (timbre fiscal transfert) ?

Un timbre fiscal sur le transfert de propriété (~0,70 % du prix de vente, soit environ 2 100 $ pour 300 000 $, ou 0,60 % à Miami‑Dade).

Qu’est-ce que le Documentary Stamp Tax Mortgage (timbre fiscal emprunt) ?

Un timbre fiscal de 0,35 % du montant du prix d’achat, payé par l’acheteur lorsqu’un prêt immobilier est contracté.

Qu’est-ce que les State Property Taxes (taxes locales) ?

Des taxes foncières moyennes (~0,83 %) mais variables selon le comté. Des calculateurs comme SmartAsset ou Zillow permettent une estimation plus précise.

Que sont les frais de Civil Law Notary / Real Estate Attorney ?

Ce sont des frais de notaire aux USA (~500 à 1 500 $) plus les frais de séquestre (~0,25 % du prix), et la taxe d’enregistrement (~0,83 %), répartis entre vendeur et acheteur.

Qu’est-ce que le Loan Origination Fee ?

Un frais bancaire pour la mise en place du prêt (0,5 à 1 % du montant emprunté, soit 2 500–5 000 $ pour 500 000 $), négociable selon le profil.

Qu’est-ce que le Title Insurance Fee ?

Une assurance unique couvrant les litiges de titre (erreurs, héritiers inconnus, bornage) : ~5,75 $/1 000 $ jusqu’à 100 000 $, puis 5 $/1 000 $. Pour 500 000 $, c’est ~2 575 $. L’acheteur la paye souvent à Miami‑Dade et Broward, mais c’est négociable ailleurs.

Qu’est-ce que l’événement Post‑Surfside et son impact sur l’immobilier ?

Suite à l’effondrement de Surfside en juin 2021, des lois (SB 4‑D, SB 154, HB 913) ont durci les normes. Cela a freiné les ventes de condos anciens, relevé les coûts d’assurance et limité l’accès au crédit pour certains acheteurs.

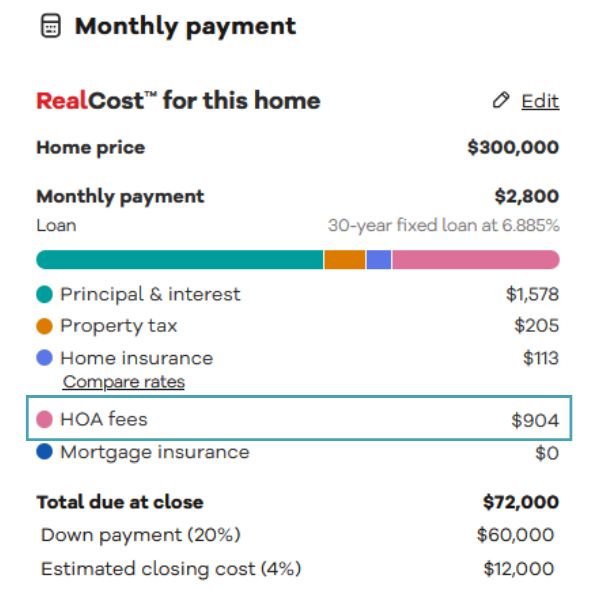

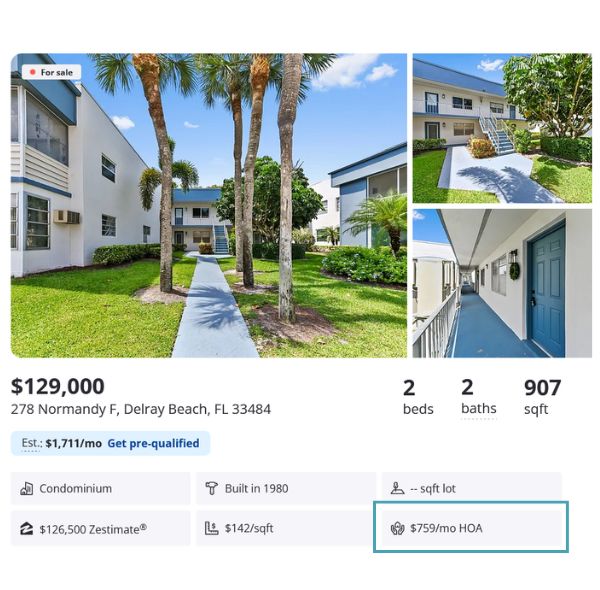

Que sont les HOA Fees ? (charges HOA= charges de copropriété)

Des charges mensuelles ou trimestrielles pour l’entretien des copropriétés (condos etc.), de 50 $ à 1 000 $+/mois selon les équipements. Gérées par un conseil bénévole et potentiellement, par une HOA Management Company (équivalent syndic de copropriété qui n'est pas obligatoire aux USA mais recommandée pour les grandes copropriété).

Quels sont les Charges des Propriétaires en Floride ?

Charges fixes par type de bien

HOA (charges de copropriété)

- Condos/townhomes : 50 → 1 000 $+/mois, selon standing et services.

- Maisons individuelles : souvent sans HOA, sauf en lotissements.

Assurance et titres

- Condos : assurance collective souvent incluse → primes individuelles plus faibles.

- Maisons : assurance totale (toiture, inondation…) → prime 30–50 % plus élevée.

Entretien

Maisons individuelles : entretien complet (jardin, toiture, infrastructure).

Condos/townhomes : entretien mutualisé des parties communes, frais inclus dans l’HOA.

Qu'est ce que le HOA

(Home Owner Association) ?

- Les HOA Fees (charges) s’apparentent aux Appels de Fonds que l’on retrouvent dans les copropriétés en France.

- Les HOA se retrouvent essentiellement dans les condominium (Condo) mais parfois, certaines copropriétés avec des maisons individuelles ou des regroupements de Town Houses, possèdent un HOA. Il faut bien se renseigner avant achat d’un bien.

- Les HOA Fees sont payées par les copropriétaires pour la maintenance et les travaux d’entretiens d’une copropriété.

- Les coûts mensuels d’un HOA peuvent énormément varier : de 50 $ à 1000 $ et + par mois en fonction du bien, des aménagements (piscine, salle de sport, jardin…) et de la situation géographique…

- Le montant des HOA sont en règle générale toujours affichées sur les annonces immobilières.

Aux États-Unis, le HOA (Home owners Association) fonctionne différemment du syndic de copropriété tel qu’on le connaît en France. Voici la distinction claire :

Qui gère le HOA ?

Le HOA est géré par un conseil d’administration, composé de propriétaires bénévoles élus par les autres membres de la communauté.

Ce conseil agit comme un conseil syndical, mais il a souvent un pouvoir exécutif direct.

Est-ce qu’un syndic de copropriété (property manager) est obligatoire ?

Ce n’est pas obligatoire aux USA mais recommandé en fonction du type et de la taille de la copropriété.

Les assureurs et les prêteurs peuvent exiger un HOA si un bien est considéré comme ancien par exemple.

Comment fonctionne un HOA ?

Le conseil syndical (HOA) est formé par des copropriétaires bénévoles et après vote des copropriétaires.

Le Conseil Syndical engage un gestionnaire immobilier professionnel (appelé « property manager » ou « management company ») pour gérer les tâches quotidiennes :

Collecte des charges

Entretien des espaces communs

Communication avec les propriétaires

Application du règlement (CC&Rs)

Ce gestionnaire agit sous la direction du conseil du HOA.

En résumé :

| Modèle français | Modèle USA HOA |

|---|---|

| Syndicat de copropriété | HOA |

| Syndic professionnel obligatoire (souvent) | Pas obligatoire (souvent externalisé) |

| Conseil syndical consultatif | Conseil HOA décisionnaire |

| Règlement de copropriété | CC&Rs (Covenants, Conditions & Restrictions) |

Assurance risques habitation

en Floride

Les assurances habitation en Floride sont parmi les plus élevées des États-Unis en raison des risques climatiques.

Les prix des assurances habitations en Floride, varient considérablement en fonction de nombreux facteurs : l’emplacement précis (code postal, proximité de la côte), l’âge et le type de construction du bien, la présence de systèmes de protection (anti-ouragan, anti-incendie), l’historique des sinistres, la compagnie d’assurance, et le montant de la couverture.

Prix moyen d'une assurance habitation

Floride 2025

HO = Home Owner insurrance policy

En fonction du type de bien, il existe plsuieurs types de police d’assurance :

Condo (HO-6 Policy) :

Le coût moyen de l’assurance pour un condo (HO-6) en Floride est d’environ 1 049 aˋ1130 par an.

C’est l’un des États les plus chers pour l’assurance condo.

Les polices HO-6 couvrent généralement l’intérieur de l’unité, les biens personnels et la responsabilité civile, tandis que l’association de copropriété a une police maîtresse pour l’extérieur et les parties communes.

Maison (Single-Family House – HO-3 Policy) :

Le coût moyen de l’assurance habitation pour une maison individuelle en Floride est nettement plus élevé, avec des estimations allant de 2 625 aˋ5488 par an.

Certaines sources indiquent même une moyenne de 8 770 $par an pour une couverture plus élevée (par exemple, 250 000$ de couverture de logement).

Il est important de noter que ces moyennes peuvent masquer des variations extrêmes.

Dans des comtés à haut risque comme Miami-Dade, Broward ou Palm Beach, les primes peuvent facilement dépasser 5 000 à 15000 $ par an, voire plus pour les propriétés de grande valeur ou très exposées.

Les maisons sont plus chères à assurer car la police (HO-3) doit couvrir l’intégralité de la structure, en plus des biens personnels et de la responsabilité civile.

Townhouse :

Pour les « townhouses » (maisons de ville), le coût de l’assurance se situe généralement entre celui d’un condo et celui d’une maison individuelle.

Si la townhouse est couverte par une association de propriétaires qui gère l’extérieur et le toit (similaire à un condo), le coût sera plus proche d’une police HO-6. Cependant, si le propriétaire est responsable de l’intégralité de la structure (similaire à une maison individuelle), le coût sera plus proche d’une police HO-3.

En l’absence de chiffres spécifiques pour les townhouses en Floride, on peut estimer un coût moyen allant de 2 000 aˋ4000 par an, mais cela dépendra fortement de la structure de l’association de propriétaires et de la couverture requise.

Sites immobiliers de référence en Floride

Plateforme incontournable pour des estimations précises (Zestimates).

Plateforme incontournable pour des estimations précises (Zestimates).- Informations fiables, complètes avec historique des prix, filtres avancés….

- Visualisation cartographique détaillée des biens.

- Site de la National Association of Realtors.

- Filtres avancés par état, ville et quartier.

- Estimations précises, éléments d’informations très complets.

- Visualisation géographique fine des biens,

Quels sont les risques climatiques en Floride ?

La Floride est régulièrement touchée par des ouragans entre juin et novembre.

Les zones côtières sont également vulnérables à l’érosion et à la montée des eaux.

Quels sont les taux de Criminalité en Floride ?

Statistiques de Criminalité 2024-2025

Données officielles - États-Unis et principales villes de Floride

ÉTATS-UNIS (National)

MIAMI

ORLANDO

FORT LAUDERDALE

TAMPA

GAINESVILLE

JACKSONVILLE

Note importante : Ces données représentent les taux de criminalité les plus récents disponibles (2024-2025) et peuvent varier selon les quartiers au sein de chaque ville. Les chiffres incluent les homicides, les agressions graves, les vols qualifiés, les cambriolages et les vols simples.

Sources Officielles

- FBI Crime Statistics 2024 - Federal Bureau of Investigation, Uniform Crime Reporting Program

- Florida Department of Law Enforcement - Crime in Florida Annual Report 2024

- Council on Criminal Justice - Crime Trends in U.S. Cities: Year-End 2024 Update

- Bureau of Justice Statistics - National Crime Victimization Survey

- Municipal Police Departments - Rapports annuels 2024 des départements de police locaux

- Données compilées via le National Incident-Based Reporting System (NIBRS)

Contacts Pro francophones

en Floride

Agent Immobilier - Miami

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Agent Immobilier - Orlando

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Agent Immobilier - Tampa

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Agent Immobilier - Jacksonville

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

FAQ

Investir dans l’immobilier en Floride

Quel type de bien immobilier rapporte le plus en Floride ?

Condos récents en zone touristique : attractifs pour la location courte durée, mais attention aux charges HOA.

Maisons individuelles : rentabilité stable et forte demande pour la location longue durée.

Townhouses : compromis intéressant avec moins de frais et bonne demande locative.

Quels sont les frais de closing pour un achat immobilier en Floride ?

Les frais de closing représentent en moyenne 2% à 5% du prix du bien. Ils incluent la title insurance, les honoraires d’avocat, les taxes et autres frais administratifs. Un condo de 300 000 USD génère environ 6 000–15 000 USD de closing costs.

Quelles sont les meilleures villes pour investir en Floride ?

Jacksonville, Tampa et la côte du Golfe offrent encore des prix accessibles et un fort potentiel de croissance. Miami reste attractive mais plus chère. Tendances 2026 incertaines.

L'assurance habitation est-elle chère en Floride ?

Oui, en raison des ouragans et risques climatiques.

Maison individuelle : jusqu’à 8 000 USD/an à Miami.

Condo : entre 2 500 et 4 000 USD/an.

Ces coûts doivent être intégrés dans le calcul de rentabilité.

Est-ce rentable d'investir dans l'immobilier en Floride ?

Oui, avec des rendements locatifs moyens de 4 % à 6 % et jusqu’à 7 % dans certaines zones (Jacksonville, côte du Golfe). La clé : bien choisir l’emplacement et calculer les charges (assurance, HOA, taxes).

Qu’est-ce que l’Agency Commission ?

Généralement 4–6 % du prix de vente, partagée entre agents vendeur et acheteur, négociable selon le marché local.

Qu’est-ce que le Documentary Stamp Tax ?

Varie selon le comté : 0,70 % du prix de vente, 0,60 % à Miami‑Dade.

Qu’est-ce que le Documentary Stamp Tax Mortgage ?

0,35 % du montant financé, payé par l’acheteur lors de la mise en place du prêt.

Qu’est-ce que le State Property Taxes ?

Taxes foncières moyennes ~0,83 %, variables selon le comté et la ville. Calculateurs comme SmartAsset ou Zillow peuvent aider.

Qu’est-ce que le Loan Origination Fee ?

Frais bancaire 0,5 à 1 % du montant emprunté, négociable.

Qu’est-ce que le Title Insurance Fee ?

Assurance couvrant litiges de titre : ~5,75 $/1000 $ jusqu’à 100 000 $, puis 5 $/1000 $. Pour 500 000 $, ~2 575 $.